咨询热线

400-320-4590

咨询热线

400-320-4590

(作者:Pierre Cambou 2026年4月13日)根据Yole Group最新发布的《2026年半导体代工产业现状》报告,2026年全球半导体代工产业规模估计已达到4020亿美元。这既反映了现代半导体制造的规模,也体现了其结构复杂性。代工厂如今处于地缘政治和AI资本支出热潮的交汇点,但人们真的了解它们吗?

广泛引用的说法是,台积电占据全球半导体代工市场约72%的份额,以及超过90%的先进芯片份额。这类说法和数据只是部分反映了台积电的真实地位。由于“先进”的定义不一致,台积电在领先制程上的主导地位常常被低估。根据不同来源,这个术语可能指20纳米以下节点(与美国出口管制对齐),或10纳米以下节点(包括非平面技术,这是Yole Group的定义),或5纳米以下节点(排除中国7纳米能力,仅将台积电与英特尔和三星比较)。

更有意义的做法是聚焦于领先制程——目前是大规模量产的3纳米级别。在这一级别,台积电估计占有约95%的市场份额。三星在这一节点上的表现并未持续匹配台积电,主要向寻求先进节点的第三方供应7纳米和5纳米晶圆。英特尔的18A节点(也属于3纳米级别)才刚刚开始爬坡,且主要供应内部产品。即将到来的向2纳米级别的过渡将是一个关键转折点。三星为其内部智能手机部门提前部署2纳米,表明可能出现变化,但台积电在领先制程市场约95%的份额未来是否会实质性改变,仍有待观察。

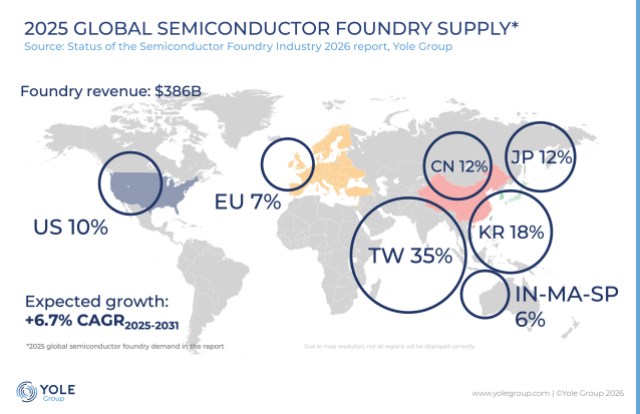

图1:2025年全球半导体代工供应情况:台湾继续以占3860亿美元代工总收入35%的份额引领全球格局,其次是韩国(18%)和中国(12%)。预计到2031年,该行业将以6.7%的年复合增长率增长。(来源:Yole Group)

第二个误区与代工市场的结构有关。该行业大致按53%比47%的比例分布在自有制造(IDM)和开放代工服务之间。人们所说的“代工市场”通常仅指开放代工部分,约占晶圆制造总收入的47%。在这一部分中,台积电约72%的份额是准确的。然而,在全球总制造(包括开放和自有)中,台积电的份额约为34%。在界定整个半导体产业时,这种区分确实至关重要。

集成器件制造商(IDM)采用混合模式,平衡内部生产和外包。他们可能向第三方开放部分内部产能,也可能依赖外包合作伙伴提供先进节点。无晶圆厂公司既与纯代工厂(如台积电)合作,也与非纯代工厂(包括三星、英特尔和意法半导体)合作。因此,术语的使用可能会夸大市场集中度的感知。台积电的地位代表明显的主导,但从整个制造格局来看并非垄断。

误区三:区域技术差距——这是可识别玩家之间的竞赛吗?

第三个误区体现在“中国落后10到15年”这样的说法中。区域比较过于简化了一个深度互联的全球生态系统。半导体行业如今建立在广泛的国际合作之上,其相互依赖关系跨越设计、设备、材料和制造。没有一个地区能孤立运作。中国最先进的代工厂(如中芯国际和华虹)目前生产7纳米节点,大致相当于台积电2019年左右的能力。这使得华为在2025年重新夺回中国5G智能手机市场的第一名。唯一的缺点是每部手机需要更多硅片,但没有实质性的性能差距。具体的玩家和技术限制并不支持笼统的“落后10到15年”的说法。例如,台湾在先进制造方面领先,但严重依赖欧洲的光刻设备以及日本的光刻胶公司。每个地区都在全球价值链中贡献关键要素。

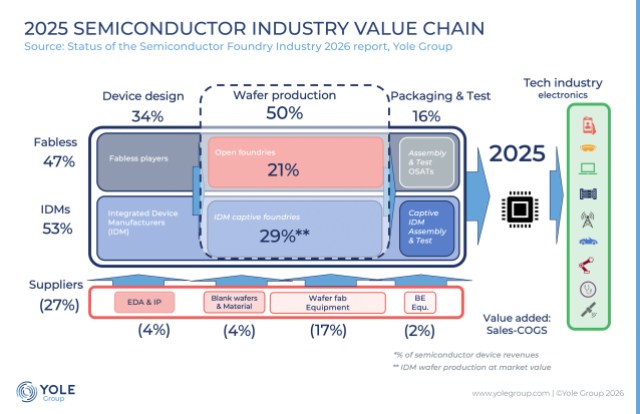

图2:2025年半导体行业价值链:晶圆生产占行业增加值的50%,分为开放代工(21%)和IDM自有代工(29%)。该图突显了供应商——以晶圆厂设备为首(占17%)——在支持从器件设计到最终科技行业电子产品转型中的关键作用。(来源:Yole Group)

2026年的半导体与1966年(美国科学家刚刚发明半导体)、1986年(日本主导)和2006年(韩国成为领先玩家)截然不同。2026年的半导体不是任何一个国家孤立行动的产品,而是涉及数百万工程师和专家的全球协调专业知识的成果。通过某种假设性的区域生态系统竞赛来构建行业框架,忽略了这种结构性现实。半导体行业仍然是技术全球化的少数例子之一——如果不是首要例子的话——过去二十年的创新从根本上来说是集体的,而全球和平的相互依赖,而非战争,才是该行业的基础。

客服

客服